티스토리 뷰

집 한 채를 전세 놓고, 새 집으로 이사할 때 꼭 알아야 할 세금과 대출 이슈

현재 1주택을 보유하며 4년 동안 실거주 중이라면 세금 측면에서 유리한 조건을 갖고 있다고 할 수 있습니다.

하지만 이 집을 전세로 돌리고 다른 집을 새로 매입해 이사하려는 계획이 있다면,

세금과 대출 규제 측면에서 반드시 체크해야 할 사항들이 있습니다.

특히 ‘1주택자’에서 ‘일시적 2주택자’로 바뀌는 이 순간이 중요합니다.

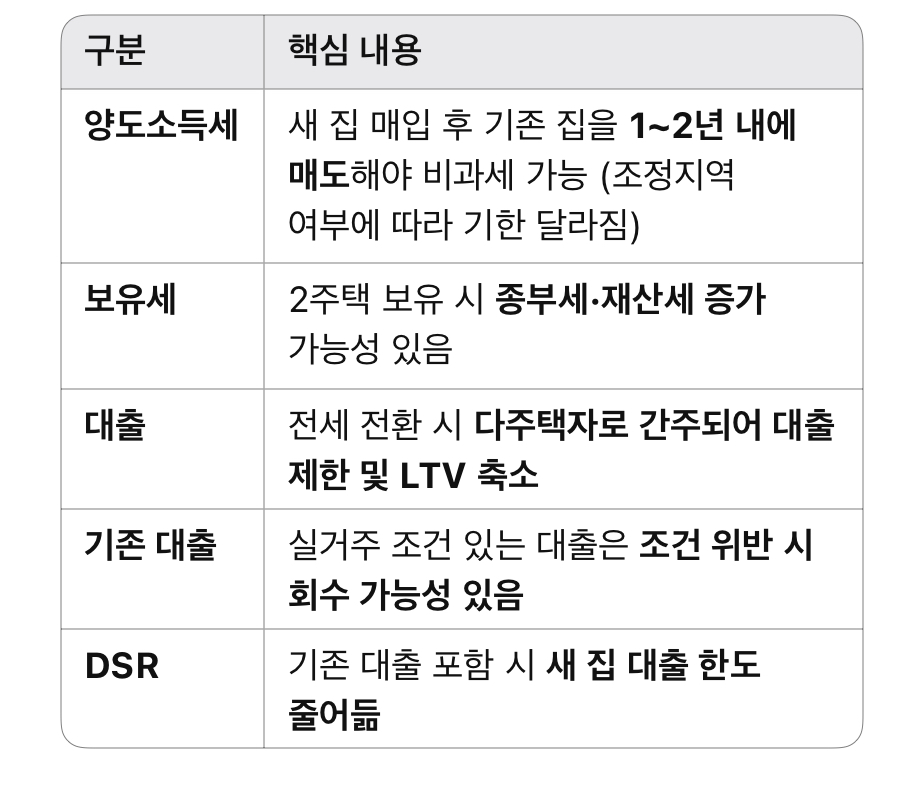

1. 세금 측면에서 고려해야 할 것들

일시적 2주택 비과세 요건

새 집을 사고 이사한 후 기존 집을 나중에 팔더라도 양도세 비과세 혜택을 유지하려면 아래 조건을 충족해야 합니다.

• 기존 집에서 2년 이상 실거주 이력이 있어야 합니다. (현재 조건 충족)

• 새 집을 취득한 날로부터 1~2년 이내에 기존 집을 처분해야 합니다.

• 두 집 모두 조정대상지역이면 1년 이내,

• 한쪽만 조정대상지역이거나 비규제지역이면 2년 이내에 매도 가능

요건을 놓치면 기존 주택 양도 시 중과세율(최대 77%)이 적용될 수 있습니다.

보유세 증가

일시적이더라도 2주택자가 되는 순간 보유세 부담이 커질 수 있습니다.

• 종합부동산세: 1주택자일 때보다 공제액이 줄고 세율이 올라감

• 재산세도 다주택자 기준으로 부과될 수 있음

양도소득세 비과세 판단 기준

• 기존 집을 팔 때 2년 이상 보유 + 2년 이상 거주 요건을 충족해야 비과세 가능

• 해당 요건을 만족하지 못하면 일반세율이 아닌 중과세율이 적용될 수 있습니다

2. 대출 측면에서 고려해야 할 것들

주택담보대출 가능성

기존 집을 전세로 놓는 순간 실거주 요건이 사라져 다주택자로 간주될 수 있습니다.

• 새 집을 살 때 적용되는 LTV(담보인정비율)가 줄어들거나,

• 아예 주택담보대출이 제한될 수도 있습니다

• 특히 조정대상지역일 경우 LTV는 40% 이하로 축소되고, 대출 자체가 금지될 수도 있음

기존 대출 조건 위반 여부

기존 주택에 보금자리론, 안심전환대출, 디딤돌대출 등 실거주 요건이 붙은 대출이 있다면,

전세로 돌리는 순간 조건 위반으로 대출 회수나 조기상환 통보가 올 수 있습니다.

반드시 대출 계약서를 다시 확인하고, 은행에 문의해서 실거주 조건 위반 여부를 점검하세요.

DSR 영향

기존 집에 남아 있는 대출이 있을 경우, 새 집을 살 때 그 대출이 **총부채원리금상환비율(DSR)**에 반영됩니다.

이로 인해 새 집의 대출 한도가 줄어들 가능성이 큽니다.

특히 소득이 높지 않거나 이미 대출이 많은 경우, 새로운 대출이 아예 불가능할 수도 있습니다.

핵심요약

마무리 조언

당장은 일시적 2주택자라 괜찮아 보일 수 있지만, 세금과 대출은 ‘타이밍’과 ‘요건 충족’이 핵심입니다.

기존 집의 매도 시기, 새 집의 입주 시점, 지역의 규제 여부, 그리고 현재 남아 있는 대출 조건을 모두 고려해 계획을 세워야

세금도 줄이고, 대출도 원활하게 받을 수 있는 유리한 구조를 만들 수 있습니다.

가장 좋은 방법은,

• 조정대상지역 여부 확인

• 기존 대출의 실거주 조건 확인

• 세무 전문가 및 은행 상담 병행

- Total

- Today

- Yesterday

- IPA

- 미국

- 중국

- 광고

- nongaap

- stable

- 국체

- Wordpress

- 10년물

- 장단기 스프레드

- 호스팅

- 씨티런

- 국채

- 워드프레스

- 맥주

- Cadence

- outlook

- 미사용신문지

- synopsys

- Hosting

- 유튜브

- 2025

- 노코드

- Perplexity

- coin

- 스테이블코인

- nocode

- 2년물

- biden

- 스테이블

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 |